PIB do Segundo Trimestre Mostra Forte Desaceleração

De acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE), o Produto Interno Bruto (PIB) do segundo trimestre apresentou crescimento de 0,4%, livre de efeitos sazonais, em relação aos primeiros três meses, levemente acima das expectativas dos analistas de mercado. Esse resultado indica forte desaceleração da atividade econômica, em relação à expansão de 1,3%, registrada nos três primeiros meses do ano.

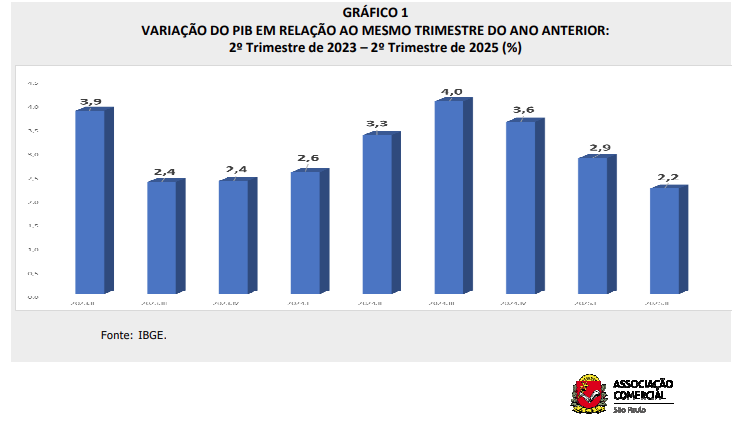

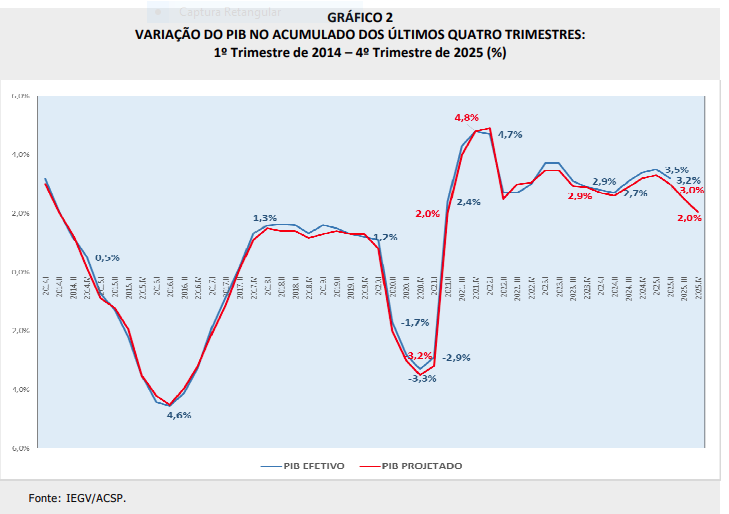

Todas as outras comparações também indicam desaceleração: em relação ao período abril-junho de 2024, no primeiro semestre e no acumulado de quatro trimestres, com altas de 2,2% (ver Gráfico 1), 2,5% e 3,2% (em linha com nosso modelo de projeção – ver Gráfico 2, última página), respectivamente.

Os serviços e o consumo das famílias puxaram essa variação trimestral, com altas de 0,6% e 0,5%, respectivamente. A indústria avançou 0,5%, impulsionada pela indústria extrativa, enquanto a de transformação ficou estagnada. As exportações de bens e serviços também contribuíram para a expansão da atividade, ainda sem refletir os efeitos do “tarifaço” de Trump.

Na comparação com o segundo trimestre do ano passado, o consumo das famílias, principal componente da atividade econômica pelo lado do gasto, apresentou desaceleração, crescendo 1,8%, em decorrência do aumento da renda auferida no mercado de trabalho e das transferências governamentais e da maior concessão de crédito.

O investimento produtivo (formação bruta de capital fixo) avançou 4,1%, na mesma base de comparação, mostrando forte arrefecimento em relação à leitura anterior, explicado pelo elevado custo de capital e pela redução da confiança dos empresários, frente à piora do cenário fiscal.

Por sua vez, o consumo do governo, que se refere fundamentalmente ao pagamento dos servidores e ao custeio da máquina pública se elevou em 0,4%, também mostrando forte desaceleração em relação ao segundo trimestre de 2024.

As exportações de bens e serviços cresceram 2,0%, acelerando, principalmente por conta das vendas externas de veículos automotores, extração de petróleo e gás, metalurgia e máquinas e aparelhos elétricos. O maior aumento das importações (4,4%), que reflete uma economia ainda aquecida, redundou em contribuição negativa do setor externo como um todo para o PIB.

Pelo lado da oferta houve elevação expressiva da produção agropecuária, que alcançou a 10,1%, destacando-se o crescimento da pecuária e os ganhos de produtividade de produtos com safra relevante no segundo trimestre do ano: milho, soja, arroz, algodão e café.

A produção industrial apresentou alta de 1,1%, em relação ao período abril-junho de 2024, menos intensa que a observada na leitura anterior. O desempenho dos principais segmentos foi heterogêneo: positivo para a indústria extrativa, devido ao aumento da produção de petróleo e gás e minério de ferro. Na contramão, a construção civil e a indústria de transformação ficaram praticamente estagnadas, por conta dos juros altos e a piora na confiança dos empresários, e eletricidade e gás, água e esgoto e gestão de resíduos apresentou queda, explicada pela mudança da bandeira tarifária e queda no consumo de energia elétrica.

O setor serviços apresentaram leve “perda de fôlego”, mas ainda cresceu 2,0%, mostrando resiliência explicada pela expansão do emprego e da renda. O comércio se expandiu em apenas 0,9%, devido ao maior custo do crédito e ao maior endividamento das famílias.

Em síntese, o PIB do segundo trimestre desacelerou, como já era esperado, pela alta da taxa de juros básica (SELIC). Para os próximos trimestres espera-se continuidade do arrefecimento do crescimento, pois a perspectiva da taxa SELIC é permanecer em patamar elevado. Além disso, persistem as incertezas fiscais, o que poderá inibir novos investimentos, e o cenário externo é mais desafiador, com a materialização dos efeitos do “tarifaço”, tanto sobre a economia brasileira, como sobre a mundial. De acordo com nosso modelo de previsão, o PIB deverá fechar 2025 apresentando crescimento ao redor de 2,0% (ver Gráfico 2 na próxima página).

Por IEGV - Instituto de Economia Gastão Vidigal - 09/09/2025